2026年开年,政府官媒《求是》杂志就发表特约评论员文章《改善和稳定房地产市场预期》。

从标题就看得很明确,核心是房地产预期。

什么是房地产预期,就是未来房价的预期。

趋势是什么样的,改善和稳定。改善就是要比2025年更好,有更好的变化。稳定,就是这种更好的变化要持续。

文章中首先分析了过去房地产市场的形势,供求关系局部供过于求,导致销售和价格出现了回落。

也肯定了房地产业在国民经济中的重要作用,健康发展事关经济社会发展大局、事关人民群众切身利益。

在未来的发展上。

强调要保持政策力度,政策力度要符合市场预期,要一次性给足,不能采取添油战术,导致市场与政策陷入博弈阶段。

那么我预感今年的房贷利率下调和地产收储的政策是值得期待的。

做好供给管理,严控增量、盘活存量,鼓励收购存量商品房主要用于保障性住房等合理用途,同时有序推动“好房子”建设。

加强信息与舆论引导。住房是普通家庭最大、最重要的资产,住房价格直接关系群众利益。

这篇文章的执笔人是钟庭军,钟庭军是谁?百度一下,是住建部政策研究中心房地产处副处长。

这篇开年的文章,也展示了政府对今年房地产市场的态度和决心。

即,通过这几年的宏观调控,房地产行业已经实现了风险出清,目前已经可以向下阶段高质量发展的方向努力了。

同时,中国人民向往美好生活的愿望没有变只会更强,所以未来对好房子大房子的需求也会持续增加。

至于现在很多人担忧的人口下降、消费不振等问题,我认为不一定是长期的问题。

人口下降、消费不振,有很大一个原因是收入预期的问题,只能通过发展来解决,但同时只要发展了这些问题也会迎刃而解。

很多人认为我是傻子般的乐天派。

但是见仁见智,多少次经济下行期的时候,很多人或者砖家都高呼,这次不一样,确实不行了。

但是,多少次风浪我们都走了过来,而且还发展的更好。

好了,政策说完了,下面说说股票。

我对地产股的推荐从去年底就开始了,我的持仓也一直给大家公布,就几个,中海、华润、保利、龙湖、滨江。

除了滨江是A股上市外,其余都是港股。

但并不是国内投资者不能买,都是港股通标的。

说一说我的选股逻辑。

一是2025年恢复拿地,且最好拿地是聚焦了一线城市

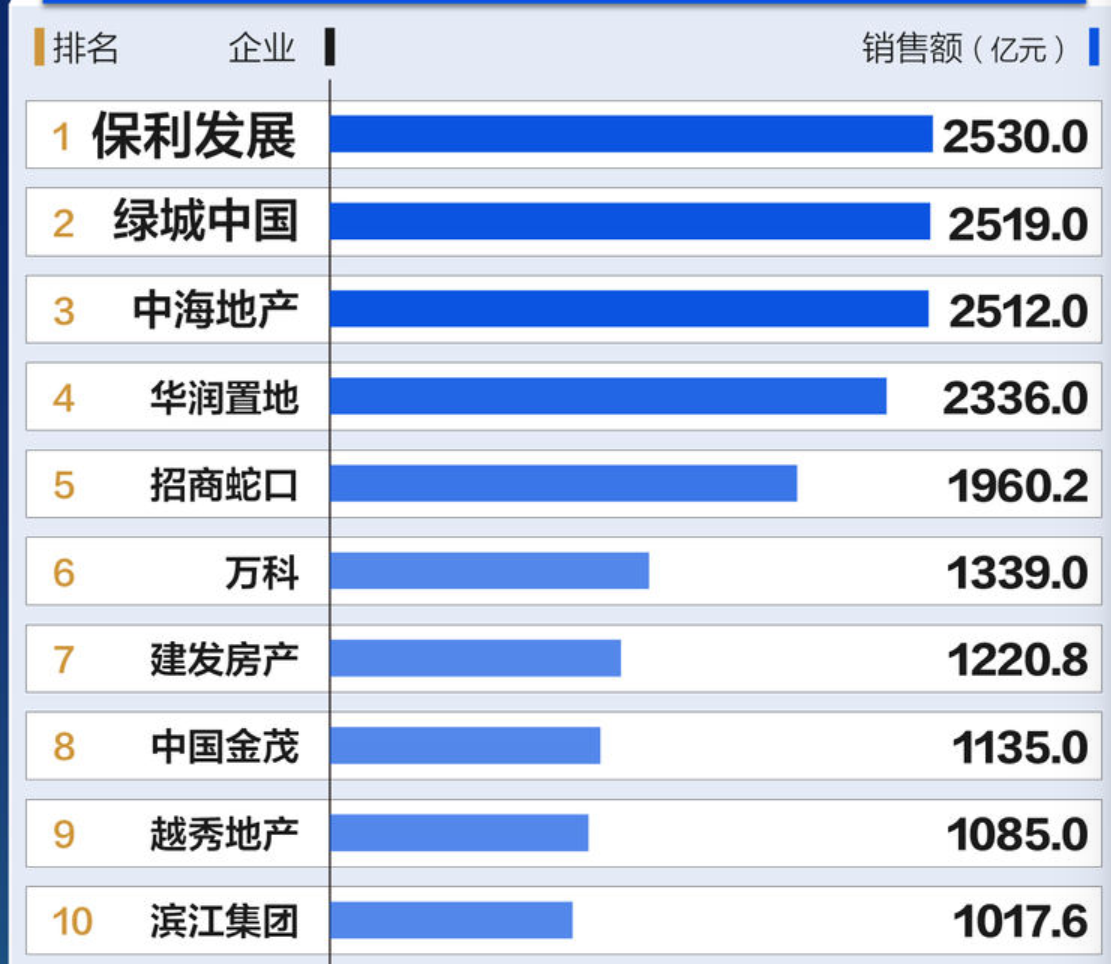

重点关注拿地前10名,中海地产、保利发展、招商蛇口、绿城中国、华润置地、建发房产、滨江集团、中国金茂、越秀地产、中建壹品。

纯粹的房地产企业主要是前9家。

2025年拿地金额居前,是其财务指标优异和其融资能力的体现,说明在这一轮地产调整中,已经站稳了脚跟。

同时,2025年主动出击拿地,目前土地市场低迷,在低位扫货,也保证了未来几年具备充足的可开发面积,也保证了未来的利润率。

二是2025年的销售额

和拿地的榜单基本一致。

三是优先选择财务指标优异的

房地产公司的报表,不能单纯看合并报表的指标。

因为不同公司的开发模式不同。

目前地产公司里有很多的公司采取的是合作开发的模式,比如绿城中国。

绿城中国输出设计和品牌,地方的民营股东出资、拿地,处理地方关系。所以绿城中国的合并报表中体现的并不一定是其自己能完全取得的收入和利润。

这种模式虽然降低了绿城中国的风险,但同样,在周期复苏的时候,绿城中国的实际利润增长也不会那么高。

从财务报表来看(由于港股报表公布时间原因,港股数据位2025年Q2的数据,A股位2025年Q3的数据)。

从表中可以看到,母公司所有者权益占比的差距很大,高的像中海93%,低的像绿城,只有30%。

房地产公司为什么采取少数股东权益的模式。

有两个主要原因,一个是类似绿城这种合作模式,大的地产公司负责输出品牌和设计、质量控制,小的地产公司负责拿地、出资。另一个是为了美化财务报表,将一部分负债通过少数股东权益的形式介入。

对应到利润表。

从利润表也能看出,类似绿城中国的模式,其归母净利润的占比也很低。

当然地产公司的财务报表是非常复杂的,这仅仅是估算个大概。

将少数股东权益和少数股东损益做调整,对这些地产公司的估值调整如下。

其中市净率越低越好,市盈率越低越好,总现金债务率越高越好。

综合来看,我选择是中海、华润、保利、滨江、龙湖。

最好的我感觉是中海、华润、滨江。

李蓓选择的是金茂。

当然金茂、越秀也不错,见仁见智。