元旦前,股票波动不大,没啥好分析的。

今天继续聊聊白银,今天深度分析一下白银的基本面,逼仓逻辑,以及对后市的展望。

一、近期的行情分析

上周五,纽约白银单日暴涨11.43%,收盘在79.675美元;周一更是高开,最高上涨到82.67,创下白银的历史高点。

白银从11月28日突破前期平台54美元后,短短一个月的时间,从54上涨到82.67,涨幅达到53.09%,这一波行情远超市场预期。

受此影响,沪银也大涨。12月1日突破12664元后,持续快速上行,至12月29日已攀升至19998元,累计涨幅超过57.92%,涨幅甚至超过了纽约白银的涨幅。

周五晚上纽约白银大幅上涨后,沪银夜盘也跟随上涨,涨幅6.6%。

周日大量的投研机构和自媒体发布文章,分析此轮白银上涨逻辑,觉得白银大概率会出现逼空的行情。

核心的原因是一是供应端紧张,矿山产量持续下滑,同时废料回收也放缓,而且白银多为铜铅锌矿的副产品,产量缺乏弹性,无法随价格上涨迅速增加;二是需求端,光伏、AI数据中心、军工电子对白银的需求持续增长,而且在工业需求中,银的成本占比一般不高,所以需求端价格反而弹性较大,即使价格上涨,下游仍会保持采购;三是COMEX白银库存持续下降至历史低位,交割仓单不足可能引发多头集中逼仓;四是投资巨头的多空变化,摩根大通由空转多,持续增持白银期货多头头寸,引发市场跟风效应;五是国家政策变化,中国宣布自2026年1月1日起对白银出口实施许可证管理,美国宣布对关键矿产进口依赖进行战略评估,将白银列入重要战略储备名单。

周日逼空的消息发酵的比较足,市场情绪在消息催化下迅速升温,白银的空头也非常恐惧被逼空的危险。

周一沪市白银,在周末逼空消息的刺激下,多头反而非常谨慎,并未大幅拉升,反而低开。

开盘后多头逐步入场,价格缓慢推升,市场观望情绪浓厚。经历了再次回调后,沪银价格直线拉涨,在中午收盘时,沪银价格拉涨到19998.

随后在下午,由于铂金和碳酸锂价格大跌,沪银也没有坚持多久。由最高涨幅10%快速下跌,最低下探到-3%左右,尾盘收盘微涨0.51%,全天振幅达到13.79%。

收盘后,很多自媒体开始发文,说是19998元的高点将是一个阶段性可能比较长期的高点,很多散户可能要在高位站岗很长时间。

很多散户不由发问,说好的逼仓呢?怎么过了还没有一天就没有了呢?

今天,我们来复盘一下这次行情和白银的基本面逻辑,以此研判后续的市场走势,为我们的投资提供参考依据。

二、白银的基本面:供需情况

从供需情况来看,白银确实长期存在结构性矛盾。

从供应端来看。

2022-2024年,供应逐年减少,分别为31583吨、31437吨、31222吨,呈现持续下滑趋势。年均降幅约为0.57%,主要受矿山品位下降、环保政策趋严及部分老矿山减产影响。

细分来看,全球白银的供应主要分为两个部分,矿产银和再生银。矿产银占比约70%,主要来自铅锌铜金等有色金属的伴生开采,其产量受主金属价格及矿山生命周期制约,难以独立扩产;再生银占比30%,来源于废旧电子、感光材料回收,受回收体系与技术限制,增长亦较缓慢。

从需求端来看,白银需求则呈现结构性增长态势。

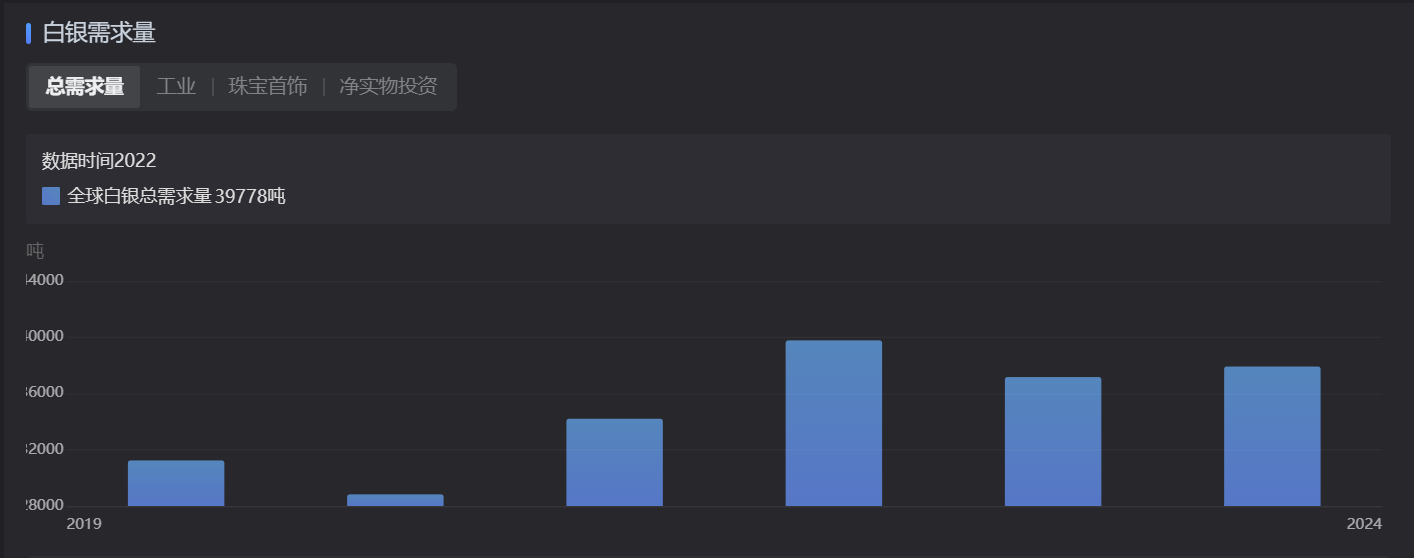

2020-2024年,全球白银总需求量分别为28827吨、34203吨、39778吨、37169吨、37918吨,年均增速达到7.09%。

细分来看,工业、珠宝首饰、净实物投资是三个主要的需求端。

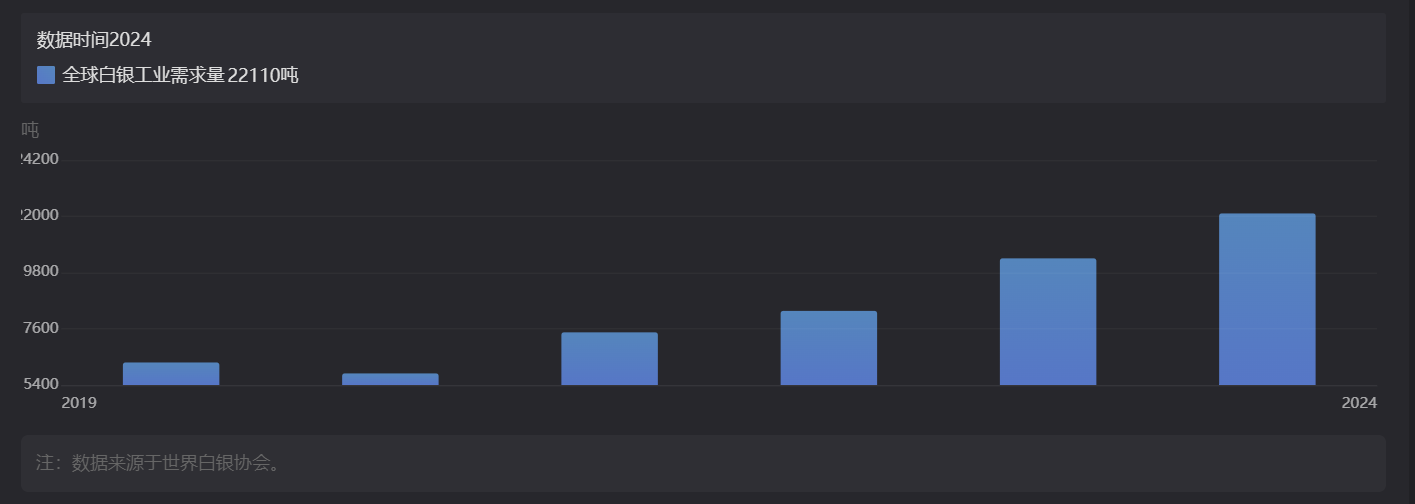

其中,工业需求占比约55%,白银具有良好的导电性,所以在新能源领域有非常广泛的用途。受益于光伏、新能源汽车及5G电子领域的快速发展,工业端对白银的需求稳定增长。

2020-2024年,工业端对白银的需求分别为15853吨、17459吨、18298吨、20353吨、22110吨,年均增速达8.67%,显著高于总需求增速。

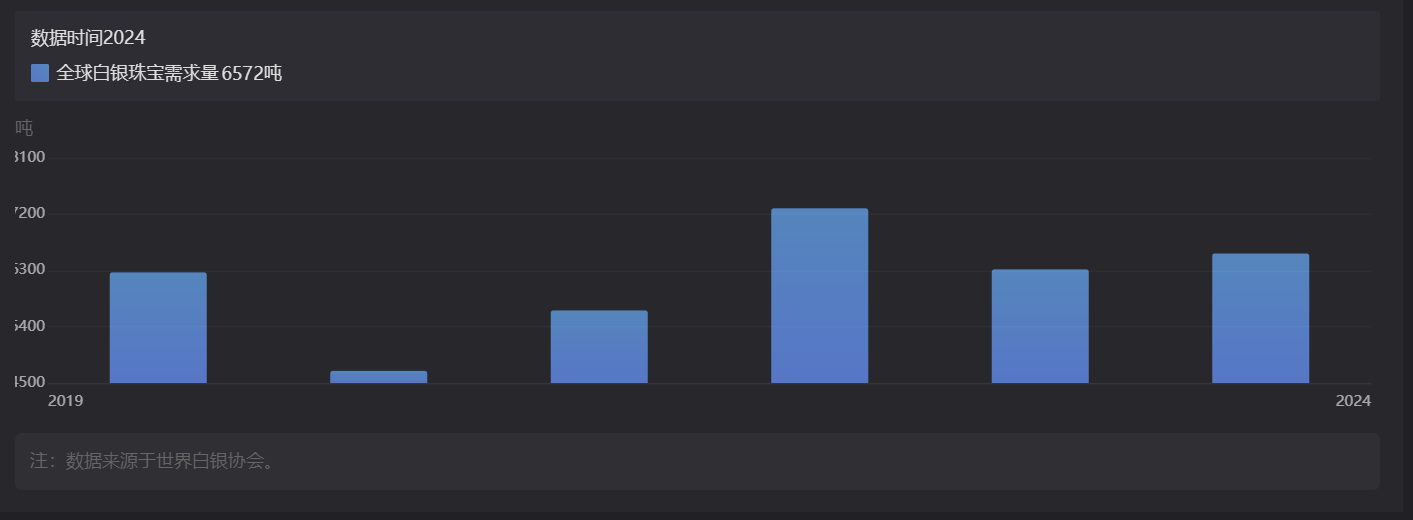

珠宝首饰需求相对稳定,占比约20%,主要集中在印度、中国等新兴市场。

2020-2024年,珠宝首饰需求分别为4694吨、5661吨、7295吨、6318吨、6572吨,年均增速约8.78%,受消费习惯和文化因素影响波动较小。

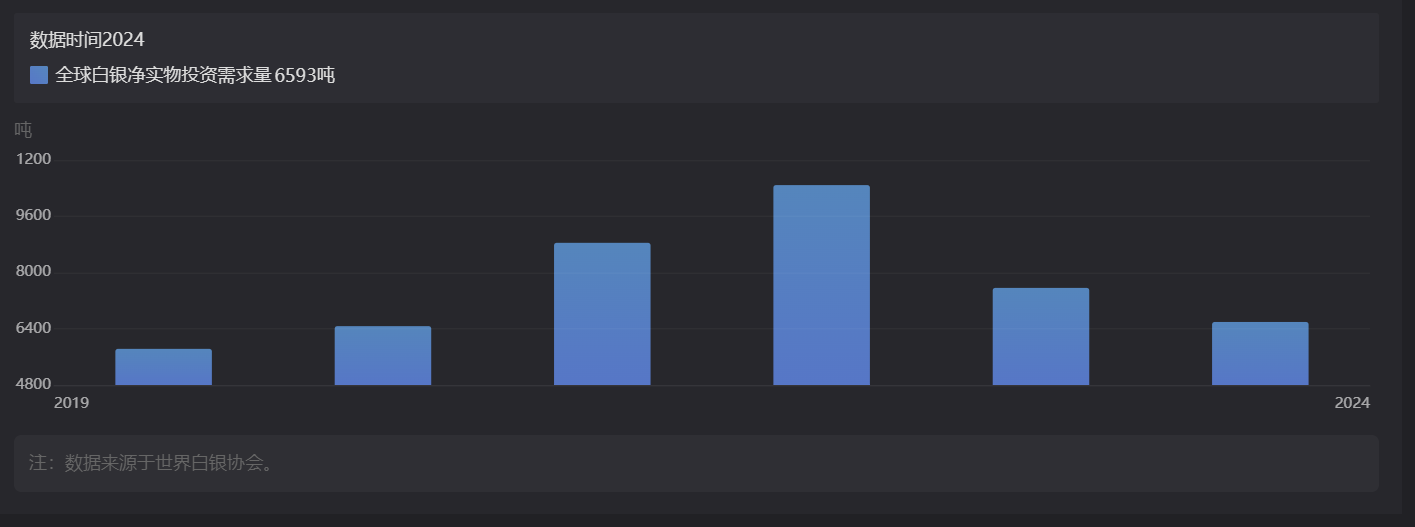

净实物投资需求占比约25%,具有较强顺周期性。

虽然2022-2024年,白银净实物投资需求呈现下降态势,分别为10486吨、7562吨、6593吨。年均降幅20.71%。

但是2022-2024年对应的是美国的加息周期,2022年3月,在后疫情时代美国CPI飙涨的背景下,美联储自2022年3月开始加息进程,并于同年6月开始缩表,这一政策一直持续到2024年下半年。这也很好的印证了白银顺周期运行的特征。

反观2020-2022年,美联储处于降息期间,白银净实物投资需求不断上涨,分别为6474吨、8844吨、10486吨,与货币政策宽松周期高度契合。年均增速达到27.27%,显著高于其他需求分项。随着2025年全球经济逐步进入降息通道,实际利率中枢下移,白银作为兼具商品与货币属性的资产,其投资吸引力将再度提升,净实物投资需求有望触底回升。

由此测算,按照工业端需求年均增速8.67%、珠宝首饰需求年均增速8.78%、净实物投资需求恢复至2020-2022年期间年均增速27.27%进行推演,2025年全球白银总需求有望突破3.96万吨。2026年,随着全球能源转型加速与低利率环境逐步形成,白银总需求有望突破4.45万吨。

而由于供应端缺乏弹性,2025年总供给预计达到3.22万吨,供需缺口将扩大至0.74万吨以上。2026年供应增速难以匹配需求扩张节奏,结构性短缺将进一步加剧,供给在3.29万吨,供需缺口将扩大至1.16万吨以上。

所以,小作文没有说错,未来白银的缺口可能是逐步扩大的一个趋势。这一趋势将为白银价格提供坚实支撑,尤其在全球央行持续增持贵金属储备、地缘风险升温的背景下,白银的避险与抗通胀属性将进一步凸显。叠加光伏、新能源汽车等新兴工业领域对白银需求的持续拉动,2025-2026年白银市场或将迎来供需格局与资产重估的双重驱动期。

三、逼仓的逻辑,可交割库存的大幅萎缩

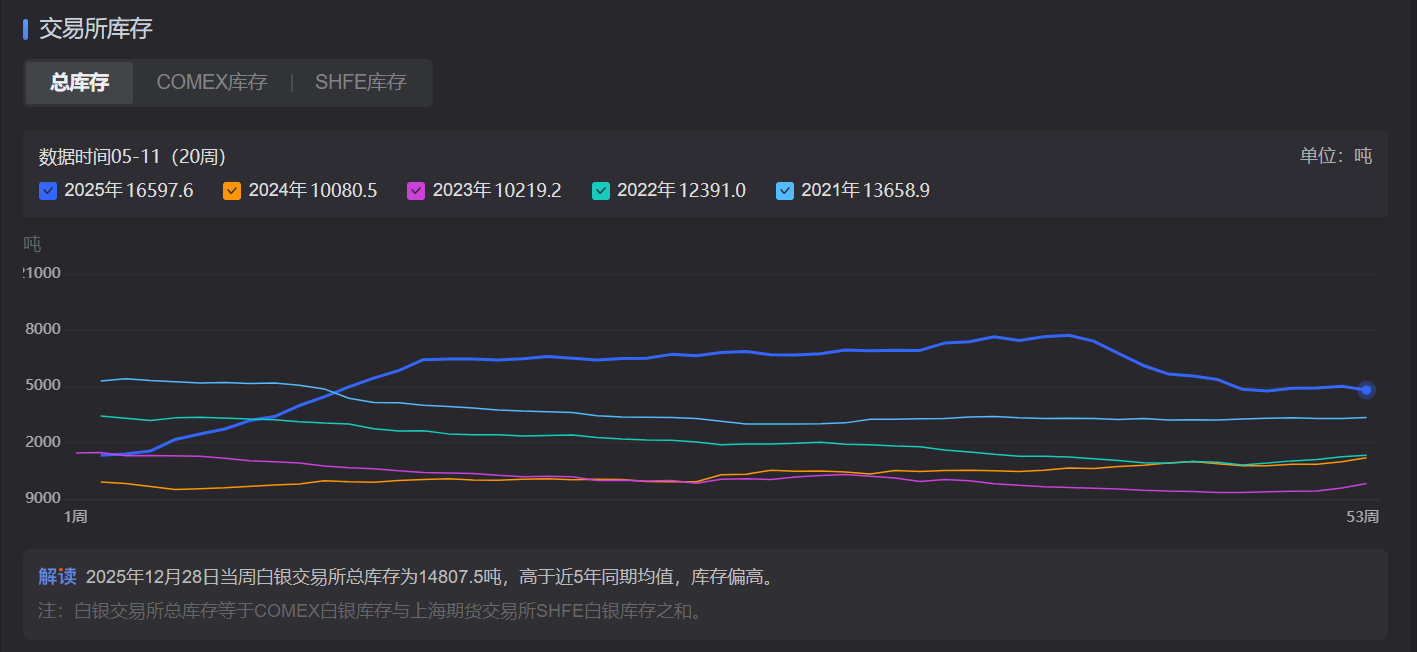

如果我们看一下白银的库存情况。

从总库存的数据来看,白银的库存处于近五年历史高位。但是从10月快速下降,从17735下降到14807吨,降幅达16.5%。

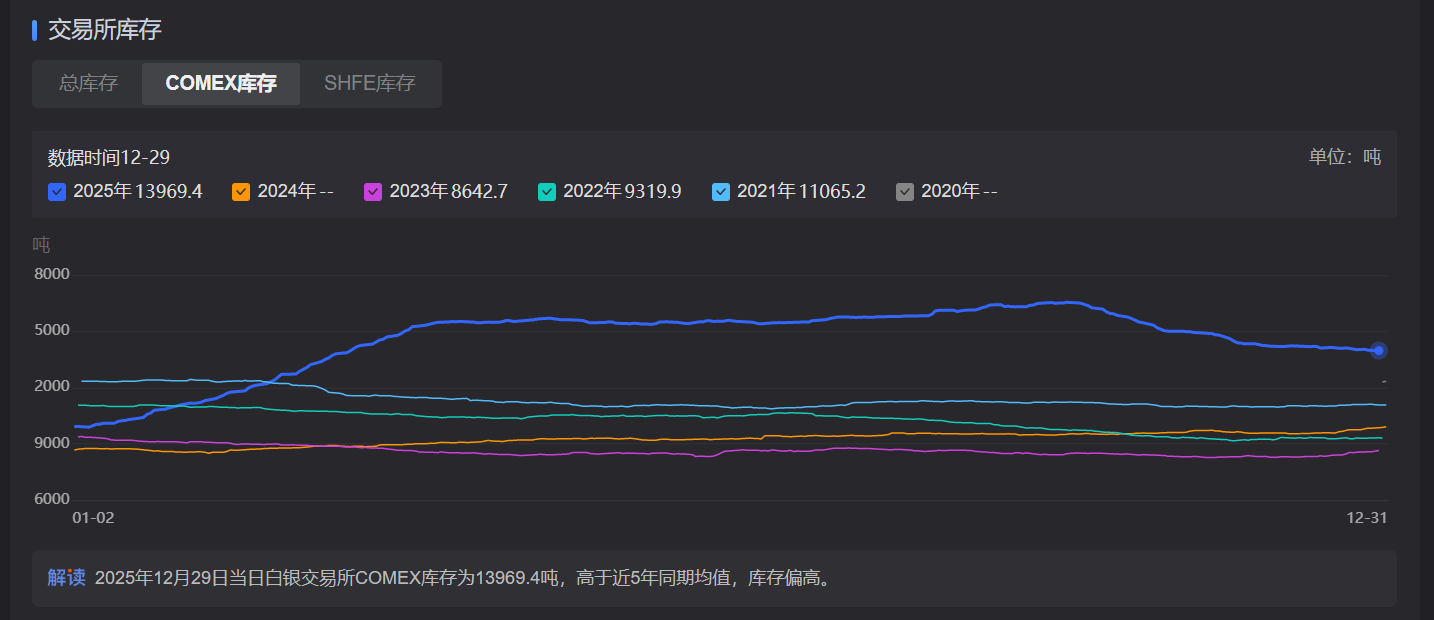

分别来看,COMEX库存部分。

处于近5年的高位,但是从10月也开始快速下降。

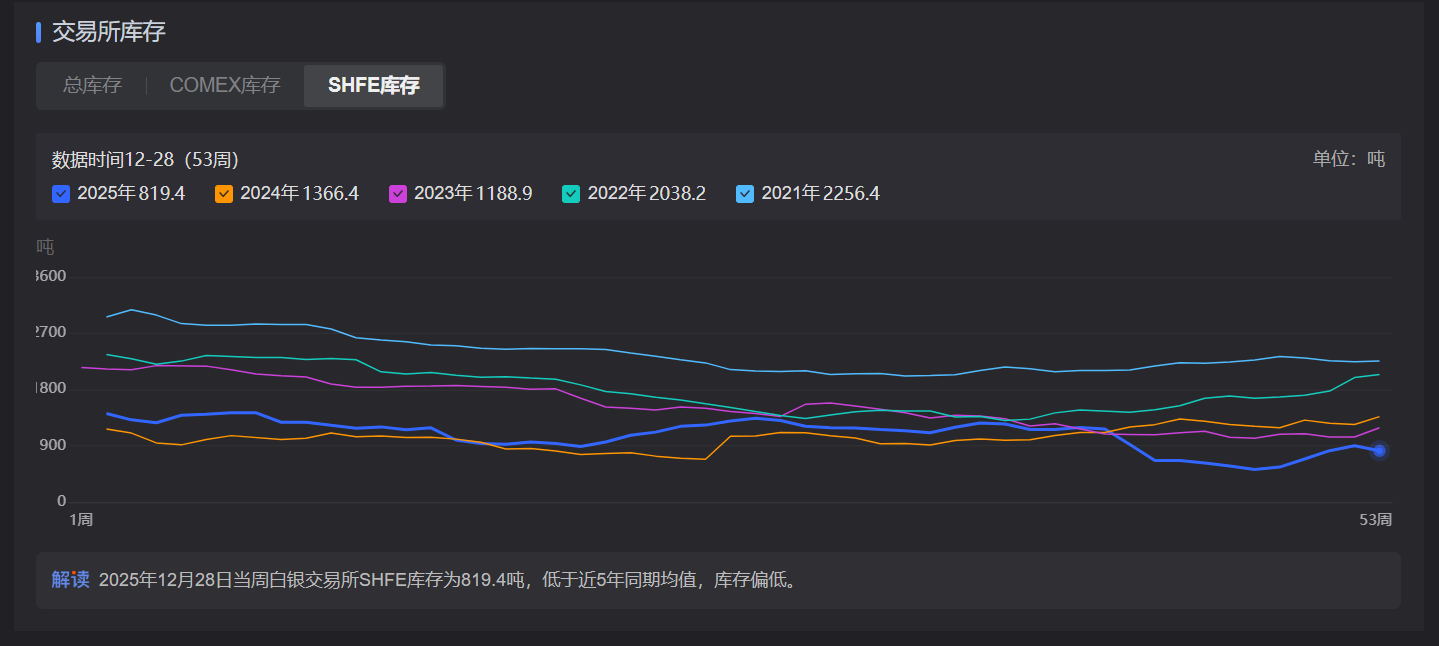

SHFE库存部分。

处于近5年的绝对低位水平,而且从10月份开始也慢慢下降。

这里面要说两个事情。

第一个是交易所库存不一定是可交割库存。

可交割库存才是决定逼仓风险的关键。

很多投资者在看数据时会发现,COMEX的总库存在某些阶段确实显得比较充裕,甚至有所增长。当你看到“库存增加”时,通常是指“总库存”。但对于空头交割和逼仓分析,市场只盯着注册库(Registered)。

注册库:已经获得交易所权证、随时可以用于履行期货交割的白银。这是空头手中真正的“子弹”。

合格库(Eligible):虽然存放在交易所仓库,但这些白银属于私人客户(如银行、对冲基金或散户)。它们符合交割标准,但并未打算卖出。它们只是把交易所金库当成一个“高级保险箱”。

我们所说的“低库存”,通常是指注册库在快速下降。比如在2024-2025年间,注册库往往只占总库存的20%-30%左右。如果这时候大批多头要求“实物交割”,空头手里那点注册库白银根本不够用,这就是所谓的“挤兑”或“逼仓”风险。

白银期货是一个高度杠杆化的市场。分析逼仓风险时,有一个关键指标:未平仓合约总量与注册库存的比率。

即便总库存没怎么降,但如果此时由于地缘政治或经济危机,多头投机力量暴增,导致挂在账面上的合约量是实物库存的几十倍甚至上百倍。只要有一小部分多头突然决定“我不要现金,我要拿走实物银条”,交易所的注册库瞬间就会被搬空。媒体渲染的正是这种“流动性瞬间枯竭”的逼仓可能性。

最新的报告显示,2025年12月的前四个交易日内,COMEX注册库存中超过 60%的白银被要求实物交割。这导致注册库迅速萎缩至1.5亿盎司左右的警戒线。

2025年12月底,较9月底,COMEX总库存从5.18亿盎司降至4.56亿盎司,降幅达12%。注册库总库存从相对充裕暴跌至约1.5亿盎司。注册库库存与未平仓合约的比例从1:20暴增到1:80,逼仓的风险开始暴露。

而与COMEX对比的是,SHFE库存跌至近几年低位。

从目前的盘面表现和库存比例来看,SHFE的逼仓风险比COMEX甚至更高。

实物属性更强:SHFE的交易者中,实体产业客户比例很高。不同于COMEX主要是“纸面对冲”,上海市场的多头往往真的敢于提货。当库存低于一个月的正常工业用量时,空头(主要是套保的矿企和没货的投机客)会非常恐慌。

“空头拥挤”带来的踩踏:由于2025年银价涨幅过快,许多国内套保商的保证金账户面临巨大压力。如果库存继续下降,空头无法通过实物交割来平仓,就只能在盘面上高价“买入平仓”,这会形成价格越高、空头越买、价格更涨的恶性循环。

第二个是为什么10月后COMEX和SHFE的库存都开始下降

与中国和美国相继出台的两项重磅政策有着直接且深刻的联系。这两项政策共同构成了2025年底白银市场的“政策叠加效应”。

中国是全球最大的白银生产和精炼国。随着光伏和高端制造产业的飞速发展,白银已成为支撑中国“新三样”出口的核心战略金属。为保护资源、保障国内工业安全并增强全球定价权,国家加强了对稀有金属的出口管理。

2025年10月26日(由商务部发布公告2025年第68号),中国对白银自2026年1月1日起实施出口配额管理制度,年度总量控制在8000吨以内,优先保障高新技术产业需求。该政策直接切断了国际市场低价获取中国白银的通道。

美国则在2025年11月6日由美国地质调查局(USGS)正式发布《2025版关键矿产最终清单》。将白银列入《关键矿产清单》,白银正式与锂、钴、稀土等并列,享受美国联邦政府的政策扶持。授权国防后勤局(DLA)等部门根据需要建立国家白银储备,以应对可能的供应链中断。这是美国历史上首次将白银列入关键矿产。背景是美国意识到其在清洁能源(光伏)和尖端国防系统(精密电子)中极度依赖进口白银。将白银从“贵金属/投资品”重新定义为“战略工业资源”。

这两项政策实际上标志着白银已正式进入“金属外交”和“资源战争”的时代。10月以来的库下降只是一个开始,随着2026年1月中国出口许可制的正式执行,全球白银市场的实物短缺可能会从“隐性”转为“显性”。

四、逼仓的可能性分析

首先,我认为可能性不会很大。

为何?因为全球主要交易所的监管机制已较完善,强行逼仓将面临极大的合规风险与市场反噬。

近十年真正的逼仓案例,仅有2011年的白银、2022年的伦镍、2020年的原油。这三起事件均发生在极端供需错配或地缘政治危机背景下,且事后均引发监管重拳整治。

为应对逼仓风险,COMEX对白银已经采取了措施,包括提高保证金要求、强化持仓限额以及实施更严格的每日价格波动监控。同时,交易所与监管机构加强了跨市场信息共享,确保异常交易行为可追溯、可干预。

而对于上期所,为了防止12月底出现极端的逼仓行情,近期已连续采取行动:上调保证金比率:提高交易成本,驱逐杠杆过高的投机者。限制单日开仓量:防止大资金在低库存背景下强行洗盘。扩充品牌:紧急批准了更多品牌的国产银锭进入交割体系,以增加潜在的仓单供应。

所以说,我认为在目前交易所严监管和防范逼仓风险越来越成熟的背景下,逼仓存在的可能性不大。

五、可行的操作逻辑

目前的白银市场正处于高价格、高波动、低库存与政策强干预的极端复杂交汇点。

随着出口受限,国内白银将面临“内循环”导致的供应相对充裕,而海外市场(由于失去了中国这个主要供应源)实物短缺将更加严重。这会导致内外盘溢价倒挂进一步扩大。

但是中国的供应充裕并不意味着价格会被压制。

反而在投机资金的推动下,国内白银的价格将继续跟随海外溢价上行。

这个时候有可能出现的做空可能是比较好的机会。

对做多资金而言,建议主要瞄准COMEX远月合约,在现货溢价持续支撑下逐步建仓,利用海外市场实物交割紧张的预期推动价差回归。

同时,需要及时关注上期所仓单变化、出口许可实际执行力度以及海外地缘政治动向。尤其需警惕2026年一季度欧美对华科技摩擦升级可能引发的供应链脱钩预期,进一步强化白银的战略属性。